Contenidos

En una de las primeras entradas de este blog, hacíamos referencias a los principales activos financieros que existen en el mercado, y que debemos tener en cuenta a la hora de diversificar nuestra estrategia y gestionar el riesgo asociado. Entre esos activos están los fondos indexados, cada vez más de moda entre las principales voces del mundo de las finanzas.

Los fondos indexados a menudo tienen una barrera de entrada más alta que las acciones o los ETFs, pues suelen exigir una inversión mínima que supera a otros activos. Sin embargo, permiten acceder de una sola vez a la totalidad de los índices bursátiles de todo el mundo. Además, la fiscalidad es favorable al no tener que pagar impuestos hasta el momento de la venta, lo que los hace ideales como inversión a largo plazo.

Este enfoque ha ganado una tracción inmensa, especialmente entre los inversores minoristas, con plataformas en España como MyInvestor o Indexa Capital liderando una auténtica revolución en el panorama financiero. MyInvestor, por ejemplo, experimentó un crecimiento del volumen de negocio del 90% en 2024, una cifra que demuestra la magnitud de este cambio de mentalidad.

Este aumento no es casualidad; representa un claro distanciamiento del modelo bancario tradicional, que a menudo comercializa productos de inversión caros y complejos. En su lugar, los inversores buscan cada vez más la simplicidad, la transparencia y los bajos costes, tomando el control de su patrimonio de una forma guiada o delegada.

¿Qué es un Fondo Indexado? El Manual para Principiantes

En su esencia, un fondo indexado, también conocido como fondo de inversión índice, es un vehículo de inversión colectiva con un objetivo muy claro y específico: replicar la composición y el rendimiento de un índice de mercado determinado. Para entenderlo, piensa en él como una cesta de la compra que contiene, de forma proporcional, todas las acciones de un índice bursátil. Por ejemplo, un fondo indexado sobre el IBEX 35 mantendría una cartera de activos idéntica o muy similar a la de este índice, con la meta de imitar su comportamiento exacto.

Además del IBEX 35, existen otros fondos indexados que replican el funcionamiento de los principales mercados bursátiles internacionales. Por ejemplo, los fondos Vanguard, replican el funcionamiento del S&P500 o el Euro Stoxx 50, así como de mercados emergentes.

Aunque son parecidos a los ETFs, existe una diferencia fundamental: los fondos indexados sólo pueden negociarse al final de la jornada, mientras que los ETFs actúan como si fueran acciones. Estos últimos son más diversos y pueden dirigirse a un sector concreto, como la inmobiliaria.

Gestión Pasiva vs. Gestión Activa: La Diferencia Clave

La distinción entre fondos indexados y otros tipos de fondos radica en su estilo de gestión. Esta es una de las diferencias más importantes que cualquier inversor debe comprender.

- Gestión Pasiva: El gestor de un fondo indexado tiene una tarea mínima. Su trabajo no es analizar empresas, predecir el mercado o elegir ganadores; su único cometido es asegurar que la cartera del fondo replique con la mayor fidelidad posible al índice de referencia. Este modelo de «no intervención» es la razón principal de que estos fondos tengan unos costes tan bajos, ya que no se necesita un gran equipo de analistas e inversores para tomar decisiones de compra y venta frecuentes.

- Gestión Activa: En el polo opuesto, un fondo de gestión activa está dirigido por un equipo de profesionales que investigan, seleccionan y negocian activamente acciones, bonos y otros activos. El objetivo del gestor es claro y ambicioso: batir al mercado, es decir, superar el rendimiento del índice de referencia. Un ejemplo de este tipo de fondo es el MyInvestor Value, que busca seleccionar las mejores compañías a nivel global para generar una rentabilidad superior a la de los índices.

La simplicidad y el bajo coste de los fondos indexados son dos caras de la misma moneda. Al eliminar la necesidad de una gestión activa y de la operativa frecuente, se reducen drásticamente los costes transaccionales y las comisiones de gestión. Esta estructura de costes fundamentalmente inferior se convierte en la ventaja principal para el inversor a largo plazo.

Fondos Indexados Tradicionales vs. ETFs (Fondos Cotizados en Bolsa)

Dentro del universo de la inversión pasiva, es común encontrar dos términos que a menudo se confunden: los fondos de inversión indexados y los ETFs. Aunque ambos replican un índice, su diferencia principal radica en cómo se comercializan.

- Fondos de Inversión Indexados: Las participaciones de estos fondos se compran y venden una vez al día, al cierre del mercado, a un precio único determinado por el valor liquidativo. Carecen de fiscalidad durante la tenencia, estando libres de impuestos hasta el momento de la venta.

- ETFs (Exchange Traded Funds): Los ETFs cotizan en bolsa y pueden ser comprados y vendidos en cualquier momento del día, de forma similar a las acciones de una compañía. Esto les otorga una mayor liquidez, pero también puede incurrir en comisiones de compra/venta que, si no se tienen en cuenta, pueden mermar la rentabilidad si se realizan aportaciones pequeñas y frecuentes.

A pesar de sus diferencias operativas, ambas opciones comparten la misma filosofía de gestión pasiva, buscando replicar un índice a un bajo coste.Tanto unos como otros, se benefician de las aportaciones de los dividendos, salvo que contengan valores de empresas o activos no sujetos al reparto de dividendo, lo cual es más común para algunos ETFs sectoriales.

La Evidencia Habla por Sí Sola: Fondos Indexados vs. Fondos de Gestión Activa

La promesa de la gestión activa es atractiva: confía tu dinero a un experto que sabrá cuándo comprar y vender para superar al mercado. Sin embargo, los datos históricos sugieren que esta promesa rara vez se cumple de manera consistente. Para analizar esta cuestión, el informe S&P Indices Versus Active Funds (SPIVA) se ha convertido en la herramienta de referencia mundial desde 2002.

La fortaleza de este estudio reside en que analiza el rendimiento de todos los fondos disponibles, eliminando el «sesgo de supervivencia», es decir, que no tiene en cuenta sólo los fondos que han logrado sobrevivir a los años, sino a la totalidad del universo de fondos en un período determinado.

Los resultados de los estudios de SPIVA en Europa demuestran de forma contundente que la inmensa mayoría de los gestores activos no logra superar a sus índices de referencia, especialmente en el largo plazo.

Tabla 1: Porcentaje de Fondos Activos en Europa que No Superan a su Índice de Referencia

| Índice de Referencia | 1 Año | 3 Años | 5 Años | 10 Años |

|---|---|---|---|---|

| S&P Europe 350 | 83% | 73% | 76% | 83% |

| S&P Global 1200 | 91% | 80% | 86% | 96% |

| S&P 500 (EUR) | 66% | 71% | 74% | 95% |

| S&P Germany BMI | 94% | – | – | – |

| S&P France BMI | 91% | – | – | – |

| S&P Spain BMI | 97% | – | – | – |

(Datos de referencia de los informes SPIVA a diciembre de 2023 o 2024, según disponibilidad de la fuente. Las rentabilidades pasadas no garantizan rendimientos futuros).

Como se observa en la tabla, el fracaso de la gestión activa es generalizado. Para un inversor en fondos de renta variable global, la probabilidad de que su gestor no supere el mercado en un periodo de 10 años es del 96%.

La principal razón detrás de esta tendencia abrumadora son las comisiones. Mientras que los fondos indexados suelen tener comisiones bajas (entre 0.05% y 0.30% anual) , los fondos de gestión activa cargan comisiones de gestión y de éxito que pueden oscilar entre el 1.5% y el 2.5% anual. Esta diferencia, aparentemente pequeña, crea un lastre de rendimiento tan significativo que resulta casi imposible de superar año tras año, incluso para los mejores gestores. Un estudio sugiere que un partícipe en fondos de gestión activa en España perdió, en promedio, 10.000 euros en un periodo de 15 años por no haber invertido en fondos indexados en su lugar.

Además, como hemos adelantado, es prácticamente imposible adivinar cuál va a ser las tendencias del mercado. Si bien el análisis técnico, a través de los índices y los gráficos de velas japonesas nos pueden anticipar con un grado de acierto mayor al azar cuál va a ser el movimiento, aun así, la impredecibilidad de las innumerables variables que afectan al mercado lo hacen misión imposible. Afortunadamente, en el largo plazo se elimina el ruido, se atenúa el riesgo y la rentabilidad de los dividendos juegan a nuestro favor. En estos elementos radica la fortaleza de los fondos indexados.

Aunque en mercados menos eficientes, como los emergentes, la gestión activa podría ofrecer un «plus» de rentabilidad , los datos a largo plazo demuestran que, en la mayoría de los casos, la estrategia pasiva se impone. Incluso en años de alta volatilidad o cuando el rendimiento del mercado se concentra en unas pocas empresas, los gestores activos continúan luchando por batir el mercado. Esto sugiere que el problema no reside en las condiciones del mercado, sino en una desventaja estructural inherente a la propia gestión activa.

Más Allá de las Generalidades: Ventajas y Desventajas de la Inversión Indexada

Entender los fondos indexados va más allá de un simple análisis de costes. Esta estrategia ofrece una serie de beneficios y, como toda inversión, también presenta sus propios riesgos.

Ventajas en Profundidad

- Costes Mínimos: Esta es la ventaja más evidente. Las comisiones de los fondos indexados son significativamente más bajas que las de sus contrapartes activas, lo que se traduce en una mayor rentabilidad neta para el inversor a largo plazo. Esta reducción de costes es un factor multiplicador, ya que cada euro no gastado en comisiones permanece en el fondo, generando más ganancias futuras.

- Diversificación Inmediata: Con una sola compra, el inversor obtiene exposición a cientos o miles de empresas. Este es el principio básico de la inversión pasiva: distribuir el capital uniformemente en una amplia gama de compañías para beneficiarse del rendimiento global del mercado en su conjunto. Esta diversificación reduce drásticamente el riesgo de un evento aislado en una sola empresa y minimiza la volatilidad de la cartera.

- Simplicidad y Transparencia: La estrategia es tan sencilla que cualquier principiante puede entenderla. No requiere análisis complejos ni un seguimiento constante del mercado. El inversor sabe exactamente en qué está invirtiendo: en el mercado, ni más ni menos. Esto hace que la inversión sea una actividad que exige poco tiempo, una ventaja particular para personas con un estilo de vida ajetreado o para trabajadores en remoto.

- Reparto de dividendos: Las empresas que participan en los principales índices bursátiles reparten sus beneficios entre los accionistas. Los fondos indexados, al componerse de estas empresas, se benefician de este reparto, bien aumentando la capitalización (fondos de acumulación) o repartiendo directamente los beneficios entre los inversores (fondos de distribución).

Riesgos y Mitos a Desmontar

A pesar de sus beneficios, la inversión indexada no es perfecta. Es crucial conocer sus desventajas y los conceptos erróneos que la rodean para tomar una decisión informada.

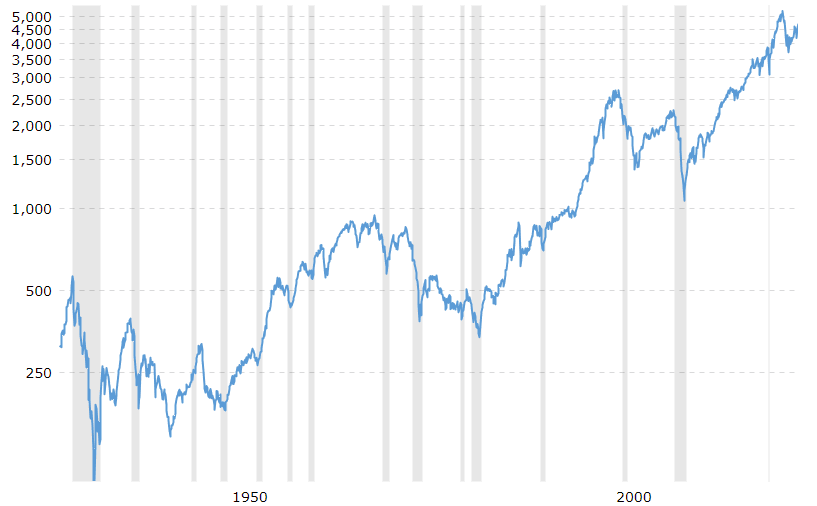

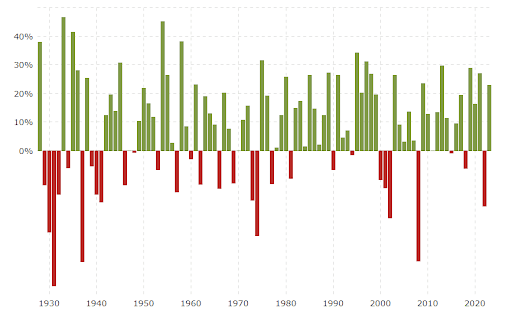

- Mito 1: «La Volatilidad es un Problema.» Es una realidad que los fondos indexados tienen una alta volatilidad, lo que significa que experimentarán caídas significativas durante las crisis de mercado. La clave para el éxito es entender que la inversión en bolsa es una «montaña rusa, no un ascenso lineal». La historia demuestra que la bolsa tiende a subir a largo plazo, pero para beneficiarse de ello, el inversor debe tener la disciplina de no vender en los malos momentos. De hecho, el inversor promedio perdió dinero en uno de los mejores fondos de gestión activa de la historia, el Fidelity Magellan, simplemente porque no aguantó la volatilidad y vendió en los peores momentos.

- Mito 2: «Los Fondos Indexados Compran Caro y Venden Barato.» Este es un punto interesante que se relaciona con la reestructuración de los índices. Cuando una empresa sube de valor y su peso en el índice aumenta, el fondo indexado debe comprar más de esa empresa para replicar el índice. Por el contrario, si el valor de una empresa cae, el fondo debe vender parte de su participación. Esto significa que un fondo indexado, por definición, compra más de lo que está «caro» y menos de lo que está «barato». Sin embargo, este es un efecto inherente a las reglas del juego de la indexación. La forma de mitigar este efecto es mediante la inversión periódica, una estrategia conocida como Dollar Cost Averaging o inversión promediada. Al invertir una cantidad fija cada mes, el inversor compra más participaciones cuando los precios son bajos y menos cuando son altos, promediando el coste de compra a lo largo del tiempo y reduciendo el riesgo de invertir una gran suma en un pico de mercado.

- Mito 3: «La Rentabilidad Está Limitada.» El objetivo de la inversión indexada nunca ha sido batir al mercado, sino capturar su rendimiento a largo plazo. A la luz de los datos del informe SPIVA, que muestran que la mayoría de los fondos de gestión activa no superan a sus índices, la supuesta limitación de la rentabilidad se convierte, en realidad, en una alta probabilidad de obtener un mejor resultado que la media del mercado.

Guía Práctica: El Camino para Invertir en Fondos Indexados en España

A la hora de empezar a invertir, la simplicidad de los fondos indexados es una gran ventaja. Aquí se detallan los pasos para dar el primer paso en el mercado español.

Paso 1: Define tu Perfil de Inversor

Antes de elegir cualquier fondo, el paso más importante es comprenderse a uno mismo. La composición de tu cartera (la mezcla de renta variable y renta fija) dependerá de tu tolerancia al riesgo, tu horizonte temporal y tu estabilidad financiera. Un inversor joven con un horizonte a 30 o 40 años puede permitirse una cartera con un alto porcentaje de renta variable, ya que tiene tiempo para recuperarse de las caídas del mercado.

Por el contrario, alguien que se acerca a la jubilación debería tener una cartera con mayor peso en renta fija para proteger su capital. Sin embargo, esta regla no es universal. Construir un capital a corto plazo a menudo exige apostar por el riesgo, lo cual a veces puede constituir una receta segura de fracaso, especialmente cuando estamos hablando de plazos de negociación inferiores al año. Una regla sencilla para estimar el porcentaje de renta variable es la fórmula «110 menos la edad».

Paso 2: Elige el Instrumento y el Índice Adecuado

La diversificación es el pilar de la inversión indexada. En lugar de intentar predecir qué región o país tendrá el mejor rendimiento, la mejor estrategia es invertir en el mundo entero. Los índices globales son la opción más recomendada para los principiantes.

- MSCI World: Este índice replica el rendimiento de aproximadamente 1,600 empresas de 23 países desarrollados. Es una excelente opción para diversificar, aunque cabe destacar que está fuertemente ponderado hacia Estados Unidos, que representa casi el 80% de su composición, y hacia el sector tecnológico. Los fondos que replican este índice y son populares en España incluyen el Vanguard Global Stock Index Fund y el Fidelity MSCI World Index Fund.

- S&P 500: Este índice sigue a las 500 empresas más grandes de Estados Unidos y es uno de los más conocidos a nivel global. A pesar de ser un índice de un solo país, sus empresas tienen una presencia global significativa. En España, hay una gran oferta de fondos y ETFs que replican este índice, como el ING Direct Fondo Naranja Standard & Poor’S 500.

Paso 3: Elige la Plataforma de Inversión (Bróker vs. Roboadvisor)

Una vez que sabes en qué quieres invertir, el siguiente paso es elegir dónde hacerlo. Hay dos opciones principales en el mercado español :

- Roboadvisor (Gestión Delegada): Plataformas como Indexa Capital te ofrecen una solución automatizada. Después de responder a un cuestionario de riesgo, ellos se encargan de construir y gestionar una cartera diversificada para ti. Es la opción más sencilla y requiere el mínimo esfuerzo por parte del inversor, pero no permite elegir los fondos individualmente.

- Bróker o Neobanco (Autogestión): Plataformas como MyInvestor u Openbank te permiten elegir los fondos y construir tu propia cartera de inversión. Esta opción ofrece una mayor flexibilidad y control, pero exige un mayor grado de conocimiento y dedicación.

La elección entre una u otra dependerá de tu perfil de inversor y de la cantidad de tiempo que desees dedicar a la gestión de tu cartera.

Tabla 2: Comparativa de Plataformas para Invertir en Fondos Indexados en España

| Característica | Indexa Capital | MyInvestor | Openbank |

|---|---|---|---|

| Tipo de Gestión | Delegada (Roboadvisor) | Autogestión y Delegada | Autogestión |

| Inversión Mínima | 2,000 euros | 1 euro (autogestión) | 1 euro |

| Comisión de Custodia | 0.11% – 0.12% anual | 0% | 0% |

| Oferta de Fondos | Carteras indexadas predefinidas | Más de 215 fondos indexados | Cerca de 100 fondos |

| Ventajas | Acceso a clases de fondos institucionales más baratas , gestión automática, líder en el mercado español | Amplia gama de fondos, 0% en comisiones de custodia/compraventa , mínimo bajo , neobanco con más servicios | Sin comisiones de custodia/compraventa , respaldo de Banco Santander |

| Desventajas | No se puede elegir la composición de la cartera , inversión mínima más alta | La plataforma puede ser mejorable a nivel tecnológico | Oferta de fondos limitada, fondos con comisiones más altas |

(Datos de referencia a 2025. Las condiciones pueden variar. Se recomienda siempre revisar los costes y las características de cada plataforma antes de invertir.)

Análisis de los Mejores Fondos y Costos en el Mercado Español

El mundo de los fondos indexados está dominado por unas pocas grandes gestoras que se han convertido en sinónimo de inversión pasiva. Entre las más destacadas a nivel global se encuentran Vanguard, BlackRock (a través de su marca iShares), Fidelity y Amundi, la principal gestora de Europa por volumen de activos.

En España, la banca tradicional también ha comenzado a ofrecer fondos indexados, como BBVA, Santander y CaixaBank. A la hora de elegir un fondo, la rentabilidad histórica es un factor a considerar, pero el más importante es el coste. La rentabilidad de un fondo es un factor de la suerte que no se puede predecir, mientras que la comisión es un coste seguro que se comerá tus beneficios año tras año.

Tabla 3: El Costo Real de Invertir: Comisiones Desglosadas

Para entender el coste real de la inversión, es necesario analizar cada componente, más allá de la comisión de gestión. El coste total de una inversión se compone de las comisiones de la gestora del fondo, del banco custodio y, en el caso de los roboadvisors, de la comisión de gestión de la plataforma.

A continuación, un ejemplo de desglose de costes en una plataforma como Indexa Capital :

| Concepto | Costo Anual |

|---|---|

| Costo del Fondo | 0.098% (media) |

| Comisión de Custodia | 0.109% (Inversis) |

| Comisión de Gestión | 0.405% |

| Costo Total | 0.612% |

Este desglose demuestra que el coste total de la inversión es la suma de varios factores, no solo del coste del fondo en sí. El total del 0.612% para un fondo gestionado por un robo-advisor es significativamente más bajo que el 1.5% o más de un fondo de gestión activa.

Un detalle técnico que a menudo pasa desapercibido es el uso del «Swing Price» o precio oscilante. Este no es un coste para el inversor, sino un mecanismo utilizado por los fondos para proteger a los partícipes a largo plazo.

Funciona ajustando el precio del fondo para que los costes de transacción generados por los inversores que compran o venden grandes sumas de forma puntual (flujos de entrada o salida) sean asumidos por ellos mismos, en lugar de ser cargados a todos los partícipes del fondo. Este tipo de mecanismos demuestra una sofisticación en la estructura de los fondos que beneficia la disciplina del inversor a largo plazo.

El hecho de que plataformas como MyInvestor ofrezcan acceso a fondos indexados de gestoras internacionales como Vanguard y Fidelity sin cobrar comisiones de custodia es un factor diferenciador. De manera similar, la capacidad de Indexa Capital de acceder a las clases de fondos «institucionales», que son más baratas, es una ventaja directa de su gran volumen de activos bajo gestión. Este efecto de escala crea un círculo virtuoso: a más clientes, mayores volúmenes de capital; a mayores volúmenes, se puede negociar el acceso a fondos más baratos; y a fondos más baratos, se atraen más clientes.

Conclusiones: La Disciplina es el Mayor Activo

La inversión en fondos indexados se ha convertido en una de las soluciones más sencillas tanto para grandes inversores experimentados, que manejan grandes volúmenes de capital y desean despreocuparse a largo plazo de las incertidumbres de la rentabilidad, como para inversores noveles que tengan la determinación de invertir en valores seguros a largo plazo.

En esta entrada, que complementa las anteriores, te hemos presentado un análisis pormenorizado de cómo funcionan estos fondos, su diferencia respecto a los ETFs, el régimen fiscal asociado, su rentabilidad y riesgo, así como las plataformas de inversión y los principales índices que puedes replicar.

Es obligación del lector informarse por diversas fuentes independientes, incluso acudir al consejo profesional, antes de comprometer su patrimonio.

Referencias

Desplegar

1. Los 3 Mejores Brokers para Fondos Indexados (2025) – Carlos Galán, https://carlosgalan.net/mejores-brokers-fondos-indexados

2. Estas son las desventajas de los fondos indexados – Javi Linares, https://javilinares.com/desventajas-fondos-indexados

3. ▷ Cómo invertir en Fondos Indexados (guía completa 2025) – Javi Linares, https://javilinares.com/como-invertir-en-fondos-indexados

4. ¿Qué son los fondos indexados? – Banco Santander, https://www.bancosantander.es/faqs/particulares/ahorro-inversion/que-son-fondos-indexados

5. Fondos indexados: ¿qué tan seguros son y qué riesgos hay? – FlexFunds, https://www.flexfunds.com/es/flexfunds/indexed-funds-how-safe-are-they-and-what-risks-are-involved/

6. Definición y características de la inversión pasiva – EBC Financial Group, https://www.ebc.com/es/forex/115908.html

7. Fondos Indexados vs. Gestión Activa: ¿Cuál es Mejor para Ti? – FinOasis, https://finoasis.mx/blog/fondos-indexados-vs-gestion-activa-cual-es-mejor-para-ti

8. Fondos Indexados vs Gestión Activa ¿Cómo escoger? – Inversimply, https://inversimply.com/fondos-de-gestion-activa-y-fondos-indexados-como-escoger-para-tu-cartera-2/

9. MyInvestor Value, https://myinvestor.es/inversion/fondos-inversion/myinvestor-value/

10. ¿Qué son los fondos indexados y qué ventajas tienen? – BBVA, https://www.bbva.com/es/salud-financiera/fondos-indexados-ventajas-tienen/

11. Tres mitos alrededor de las inversiones pasivas | J.P. Morgan Private Bank América Latina, https://privatebank.jpmorgan.com/latam/es/insights/markets-and-investing/ideas-and-insights/debunking-3-common-misconceptions-about-passive-investing

12. Fondos Indexados: Opinión personal y guía paso a paso (2024), https://lahormigacapitalista.com/invertir-fondos-indexados/

13. Cómo invertir pasivamente: guía para trabajadores remotos – Deel, https://www.deel.com/es/blog/guia-de-inversion-pasiva/

14. Fondos de GESTIÓN PASIVA vs Fondos de GESTIÓN ACTIVA | INDEXADOS vs GESTIONADOS (Ejemplo Cartera) – YouTube, https://www.youtube.com/watch?v=esQ4Crlkz3Y

15. ¿Cuál es la diferencia entre la gestión indexada y la gestión activa? – Indexa Capital, https://support.indexacapital.com/es/esp/gestion-indexada-vs-activa

16. U.S. Persistence Scorecard Year-End 2024 – SPIVA | S&P Dow …, https://www.spglobal.com/spdji/en/spiva/article/us-persistence-scorecard/

17. SPIVA | S&P Dow Jones Indices, https://www.spglobal.com/spdji/en/research-insights/spiva/about-spiva/

18. SPIVA Europe Year-End 2021 Scorecard – S&P Global, https://www.spglobal.com/spdji/en/documents/spiva/spiva-europe-year-end-2021.pdf

19. www.helpmycash.com, https://www.helpmycash.com/invertir/fondos-indexados/#:~:text=Comisiones%20muy%20bajas.,pueden%20cobrar%20cerca%20del%202%25.

20. 2024 SPIVA Report Reveals 2 Areas Active Outperforms – ETF Trends, https://www.etftrends.com/2024-spiva-report-reveals-2-areas-active-outperforms/

21. The benchmark trap: Can active managers still deliver?, https://assets.ctfassets.net/lr0atmu04u9z/7te6R93w8abRh3X8o3XzA3/9fe7a3f115425c4185cd9159e38bab76/Under_the_Spotlight_S_P_Dow_Jones_Indices.pdf

22. SPIVA Europe Mid-Year 2022 Scorecard – S&P Global, https://www.spglobal.com/spdji/en/documents/spiva/spiva-europe-mid-year-2022.pdf

23. Mejores fondos indexados para invertir en MSCI World | 2025 – HelpMyCash, https://www.helpmycash.com/invertir/fondos-indexados-msci-world/

24. Desventajas de los fondos indexados – Carlos Galan, https://carlosgalan.net/desventajas-de-los-fondos-indexados/

25. iShares MSCI World EUR Hedged UCITS ETF (Acc) | A1C5E7 | IE00B441G979 – justETF, https://www.justetf.com/en/etf-profile.html?isin=IE00B441G979

26. Top 10 fondos más visitados en marzo 2024 – Morningstar, https://global.morningstar.com/es/fondos/top-10-fondos-mas-visitados-en-marzo-2024

27. Fondo Global/MSCI World en MyInvestor, diferencias? : r/SpainFIRE – Reddit, https://www.reddit.com/r/SpainFIRE/comments/1d4qvmh/fondo_globalmsci_world_en_myinvestor_diferencias/

28. Los indexados, los fondos españoles que más ganaron en 2024: algunos superaron el 30%, https://www.finect.com/usuario/avillanuevae/articulos/los-indexados-fueron-los-fondos-espanoles-que-mas-ganaron-en-2024-215

29. Las mejores gestoras de fondos indexados en España [2025] – Carlos Galán, https://carlosgalan.net/las-mayores-gestoras-de-fondos-indexados/

30. ¿Qué comisiones cobran las gestoras de los fondos indexados?, https://support.indexacapital.com/es/esp/comisiones-gestoras-fondos-indexados

31. 9 Errores FATÍDICOS al Empezar a Invertir ¡Evítalos YA! – YouTube, https://www.youtube.com/watch?v=v_UIT5KRKoU